Si la souscription d’une assurance auto est obligatoire, il est tout de même intéressant de chercher à économiser sur le prix de celle-ci. Généralement, le prix de votre assurance auto est influencé par plusieurs facteurs. L’un des plus importants est votre profil de conducteur. Le profil englobe plusieurs paramètres, lesquels ont leur importance quant au coût final de votre assurance. En quoi votre profil est-il si important dans le cadre de votre assurance auto ?

Contenu

Le profil, un critère déterminant du coût de l’assurance auto

Selon les compagnies d’assurance et en fonction de votre profil de conducteur, vous observerez des disparités entre les devis de vos contrats d’assurance auto. En effet, les assureurs font du profil un critère essentiel pour élaborer votre contrat d’assurance automobile. Ainsi, les jeunes conducteurs et les conducteurs malussés sont par exemple considérés comme des profils « à risque ».

Les premiers ayant encore peu d’expérience au volant sont plus enclins aux accidents. Quant aux seconds, leurs antécédents de conduite ne plaident pas vraiment en leur faveur. C’est généralement les raisons pour lesquelles ces profils se verront proposer des contrats aux coûts relativement plus élevés. Outre les profils à risque, il en existe d’autres.

Par exemple, plus vous avez de l’expérience au volant et peu d’antécédents de conduite, plus vous avez de chance de souscrire une assurance auto à un prix abordable. De même, le contrat qui vous sera proposé en tant que conducteur senior, conducteur occasionnel ou autre, sera différent de celui auquel seront soumis les profils précédemment cités.

Outre l’expérience au volant et les antécédents de conduite, il faut dire que les compagnies d’assurance évaluent le profil de l’assuré en considérant d’autres paramètres. En effet, les modalités telles que votre lieu de résidence, votre sexe, le type de voiture que vous avez et votre catégorie socioprofessionnelle comptent aussi. Vu ainsi, comment trouver un contrat avantageux ?

En considérant ces paramètres, ce n’est qu’avec un comparateur d’assurance automobile que vous pourrez trouver le contrat le plus adapté à votre profil de conducteur. En effet, il n’y a pas de contrat qui soit meilleur qu’un autre, s’il ne tient pas compte du profil de l’assuré. En fait, tout dépend des besoins de couvertures de chacun, de son profil d’assuré et de son budget. D’où l’opportunité de comparer les devis d’assurance, lesquels sont proposés selon vos besoins et vos possibilités.

Assurance auto : les offres selon les profils de conducteurs

Les contrats d’assurance varient selon le profil de conducteur : malus, senior, jeune conducteur…

Les jeunes conducteurs

D’entrée de jeu, il faut préciser que le profil du jeune conducteur n’est en rien lié au facteur âge. Vous pouvez être considéré comme jeune conducteur au-delà de la cinquantaine, alors que votre fils de 25 ans sera considéré comme un conducteur expérimenté. À l’entendement des assureurs, est considérée comme jeune conducteur, une personne qui a son permis de conduire depuis moins de 3 ans, n’a jamais été assuré ou dont le permis a été annulé.

Le fait que vous soyez jeune conducteur ne vous exonère pas de souscrire une assurance auto. D’ailleurs, votre manque d’expérience au volant sera un facteur déterminant du coût de votre assurance. Vous serez inéluctablement soumis à une surprime comme en dispose l’article A.335-9-1 du Code des assurances. L’application de cette surprime sera fonction des années.

Au cours de la première année de votre contrat, elle sera de 100 % du tarif de base. À la fin de la deuxième année, elle passera à 50 et à 25 % au plus la troisième année. Au cours de la quatrième année, la surprime sera supprimée si vous n’avez pas commis d’accident responsable. Il existe tout de même des parades pour payer moins cher son assurance auto pour jeune conducteur.

Les conducteurs malussés

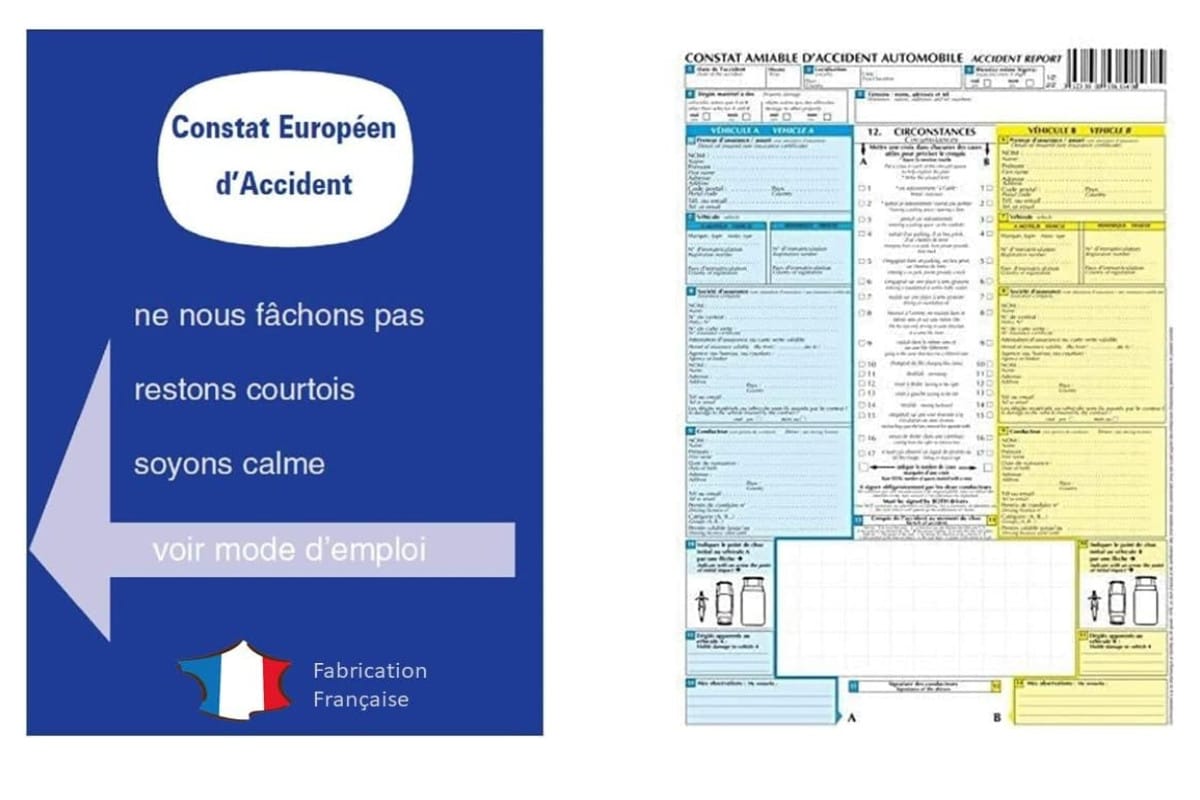

Le bonus-malus ou Coefficient de Réduction-Majoration est un dispositif mis en place pour récompenser ou sanctionner votre conduite au volant. Pour faire simple, les accidents responsables que vous aurez occasionnés donnent lieu à une augmentation de votre prime d’assurance (malus) de 25 % par sinistre. Si vous êtes partiellement responsable de l’accident, la majoration est de 12,5 %. Les conducteurs régulièrement majorés sont les malussés.

Logiquement, le malus a des effets sur votre contrat d’assurance. Pour les assureurs, la récurrence de vos accidents responsables fait de vous un profil à risque, en comparaison à d’autres profils. Généralement, un malus trop important entraîne une surprime, à défaut d’une résiliation du contrat pour forte sinistralité. Dans ce second cas, il faudra trouver une assurance auto pour conducteur malus. Certaines compagnies proposent spécialement des contrats pour les profils comme celui-ci.

Les conducteurs résiliés

Si votre actuel assureur vient de résilier votre contrat d’assurance auto, vous devez en souscrire un autre. Sans quoi, vous ne pouvez pas conduire. En règle générale, les assureurs sont très réticents à couvrir un conducteur résilié. Cependant, vous pouvez en trouver qui acceptent de « prendre le risque » de vous assurer. Seul bémol, vous risquez de payer un peu cher. De fait, une surprime vous sera appliquée en fonction de plusieurs paramètres :

- 150 % si vous avez été auteur d’un accident responsable avec taux d’alcoolémie supérieure à la normale,

- 50 % pour un accident ou une infraction responsable entraînant une suspension de permis de 2 à 6 mois.

- 100 % pour une suspension de permis de plus de 6 mois,

- 200 % pour des suspensions ou annulations successives de permis pendant la même année.

Il existe d’autres cas de figure où la surprime est appliquée à des taux de 100 %. Il faut tout de même préciser que l’application de ces surprimes est temporaire. Généralement, les surprimes ne s’appliquent plus après 2 ans de conduite responsable, c’est-à-dire sans accident. De même, malgré la possibilité de cumuler les surprimes, le montant total des cotisations ne peut aucunement excéder 400 % du tarif de référence inscrit au contrat.

Les conducteurs seniors

Vous êtes considéré comme senior dès 65 ans. À partir de cet âge et jusqu’à 75 ans ou plus, les assureurs estiment que vous êtes un profil à risque. À défaut de refuser d’assurer votre auto, ils vous appliquent des tarifs très élevés. Pour les compagnies d’assurance, les seniors sont enclins à une baisse de l’acuité visuelle et de l’audition, manquent de réflexe et sont donc susceptibles de causer des accidents. Pourtant, en pratique, les seniors causent moins d’accidents que les autres profils.

Pour éviter de devoir payer une assurance automobile senior trop chère, vous pouvez user de certaines astuces. Vous pouvez arguer de votre bonus, preuve d’une faible sinistralité et argument de choix pour négocier votre contrat senior à la baisse. En plus de cet argument, vous pouvez avancer le fait que vous ne conduisez que très peu, de façon occasionnelle, ce qui réduit le risque d’accident.

En dehors de ces profils, les contrats proposés aux petits rouleurs, conducteurs handicapés et autres profils particuliers (pas forcément à risque) emportent des particularités. Les conducteurs expérimentés quant à eux ont moins de contrainte et se voient souvent proposer des contrats intéressants, qui plus est lorsqu’ils justifient de bonus.

Découvrez également : Quelle franchise prévoir pour un remplacement de pare-brise ?